[청년투데이=이청년 기자] 수치상으로 주가가 저렴한 주식 그룹이 시장보다 우수한 성과를 올릴 것이라는 소위 “가치 프리미엄”은 두 가지 이유로 존재해야 한다고 여겨졌다.

- 저렴한 주식을 보유하는 추가의 위험에 보상이 있어야 한다.

- 저렴한 주식은 일반적으로 문제가 있는 기업이지만, 투자자들의 과잉 행동으로 주가가 실제보다 더 크게 하락한다. 기본적으로 모멘텀 주식이지만, 방향은 아래쪽이다.

지난 오랜 기간 이 두 가지 전제는 전혀 이루어지지 못했다.

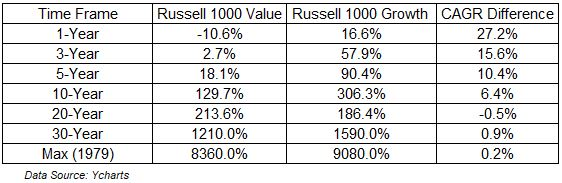

예를 들어, 지난 10년 동안 대형 가치주는 연간 8.7%의 수익률을 올린 반면, 대형 성장주는 연간 15%의 수익률을 올리면서, 양자의 차이는 연간으로만 6.4%나 벌어졌다. 가치주가 성장주보다 우수한 성과를 보인 시절은 20년 전인 닷컴 거품이 터진 후였다.

성장주의 거품이 아니라, 가치주의 침체에 따른 결과였다. 가치주는 공식적으로 지금까지처럼 저렴하다.

닷컴 거품은 스마트 베타 붐을 이끌었다. 지표 스크리닝을 통한 주식 선별 방법은 성장주가 아니라 가치주에 적용되었다. 이는 2000년부터 2003년 말까지 가치주가 14% 상승한 반면, 같은 기간 동안 성장주는 42%나 하락하면서, 가치주가 엄청나게 우수한 성과를 올렸다.

닷컴 거품이 터진 후와는 달리, 지금의 성장주와 가치주 간의 격차는 단지 기술주 상승 때문만은 아니며, 요즘 들어 흔히 들리는 이야기다. 또한 대형주만 더 커지고 있는 시장의 승자독식 현상 때문도 아니다. 구식이 되어버린 가치평가 지표나 수익성의 차이, 또는 부채 부담의 차이 때문도 아니다.

이런 요인들을 모두 감안한다고 해도, 싼 주식은 그냥 싸다. 클리프 애즈니스는 “가치 투자는 죽었을까?”라는 글에서 이 모든 주장과 더 많은 주장들을 살펴본다. 애즈니스의 말에 따르면, “투자자들은 자기가 소외시킨 주식보다 사랑하는 주식에 평소보다 훨씬 더 많은 돈을 지불하고 있는 것이다.”

애스니스는 가치주가 저조한 성과를 보이고 있는 이유를 다각도로 살펴봤지만, 간과한 것이 하나 있다. 기업의 펀더멘탈에 대비한 주가 정보는 아무런 의미가 없을 수도 있다. 투자자들 전부가 개별 주식의 주가를 매기는데 능숙해졌기 때문에, 더 이상 단순 지표를 이용하는 방식이 더 이상 효과가 없을 수 있다. PER 배수 또는 다른 주가 배수가 어떤 의미도 없는 단순한 정보가 되었을 수도 있다. 어쩌면 시장이 극도로 효율적이 되어서 일 수도 있다.

새로운 생각은 아니지만, 폴 새뮤얼슨의 아주 간단한 설명을 들어볼 필요가 있다.

" 현대 시장은 극도로 효율적인 모습을 보여주고 있다. 그런 이유로 이 극도의 효율성 속에서 잠깐의 일탈을 발견한 소수의 사람만이 거기에서 돈을 벌 수 있고, 그렇게 함으로써 비효율성이 지속되지 않게 하는 경향이 있다."

또한 시장이 극도로 효율적이 되었기 때문에, 거기서 프리미엄을 얻어내기가 더 어려워졌으며, 따라서 엄청난 인내심과 고통과 아픔을 이겨낼 수 있는 엄청난 능력이 필요하게 되었다.

반면 성장주와 가치주의 차이가 지금처럼 벌어진 적이 없다는 점에서 일생일대의 기회로 판명 날 수도 있다. 하지만 투자자들이 중요한 것을 허접쓰레기와 같이 버리는 우를 범하는 시절이 영원히 사라졌을지도 모른다.

사진 및 기사 코인프레스 제공