[청년투데이=이승호 기자] 금융감독원은 상장회사의 대주주 등이 지분공시 관련 법규 미숙지 등에 기인하는 경미한 법규위반이 반복·지속적으로 발생되고 있다며 자본시장 투명성 및 기업가치 제고를 위해 올바른 지분공시를 유도하고자 지분공시 관련 주요 위반사례 등을 공개했다.

'자본시장과 금융투자업에 관한 법률'은 기업 지배권 변동가능성에 관한 정보를 제공하고, 미공개정보 이용 거래를 방지하기 위해 상장사의 대주주‧임원 등에게 주식, 특정증권 등의 보유·소유상황 및 그 변동내용을 보고하도록 규정하고 있다.

금융감독원은 정기적인 심사를 통해 지분공시의 적정성을 지속 점검하고, 위반사항이 적발되는 경우 행정조치 또는 필요시 수사기관 통보 등의 제재를 부과하고 있다. 주요 위반사례 및 유의사항 안내를 통해 착오 등에 의한 반복적 법규위반을 예방하고, 올바른 지분 공시를 유도하기위해 위반사례와 유의 사항을 소개한다.

◈ 주요 위반사례 및 유의사항

# 전환사채(CB) 등 취득

[위반사례] 甲은 ’23.2.3. 상장사 A사가 발행한 CB(발행주식등 총수의 10% 상당)를 신규 취득하였으나 대량보유(신규) 보고를 이행하지 아니하고, ’23.6.1. 전환권을 행사하여 주식을 취득한 시점에 대량보유(신규) 사실을 보고했다.

상장사의 주식을 보유하지 않더라도 발행주식등 총수의 5% 이상에 상당하는 전환사채·신주인수권부사채·교환사채 등(주식등)을 취득하는 경우 대량보유 보고의무가 발생, 보고기한 내에 보고한다. 위 사례에서는 전환사채 취득일(’23.2.3.)에 대량보유 보고의무가 발생한다. 반면 전환권행사일(’23.6.1.)에는 대량보유 보고의무 없다. 다만, 임원등의 특정증권등 소유상황 보고의 경우 전환사채 취득일(’23.2.3.)과 전환권행사일(’23.6.1.)에 각각 신규, 변동(특정증권등 종류 변경)보고 의무가 발생한다.

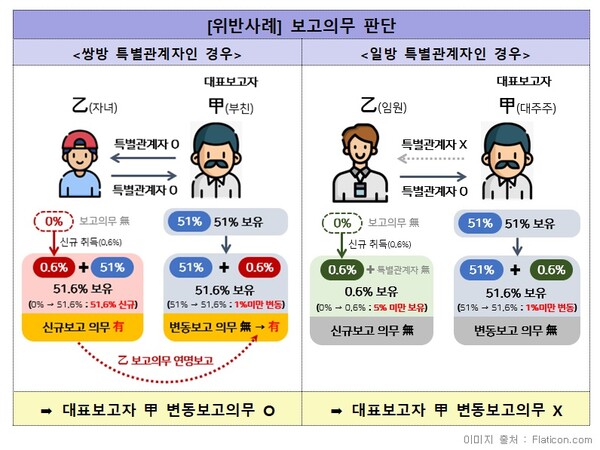

# 특별관계자 추가·제외(특별관계자의 주식 신규 취득, 전량 매도 등)

[위반사례] 상장사 A사의 최대주주 甲(지분율 51%)은 ’23.1.10. 쌍방 특별관계자인 乙이 A사 주식을 신규 취득(0.6%)하였음에도 대량보유(변동)보고를 이행하지 아니하고, ’23.3.28. 본인(甲) 보유주식 증가(0.9%) 시점에 이를 합산(0.6%+0.9%)하여 보고했다.

친족, 공동보유자 등 쌍방 특별관계자의 추가·제외는 1% 이내 변동이더라도 대량보유 변동 보고의무가 발생하며, 보고기한 내에 보고하여야 하나, 본인 또는 계열회사의 임원 등 일방 특별관계자 추가·제외는 합산 보유지분율이 직전보고 대비 1% 이상 변동 시 대량보유(변동) 보고의무 발생한다.

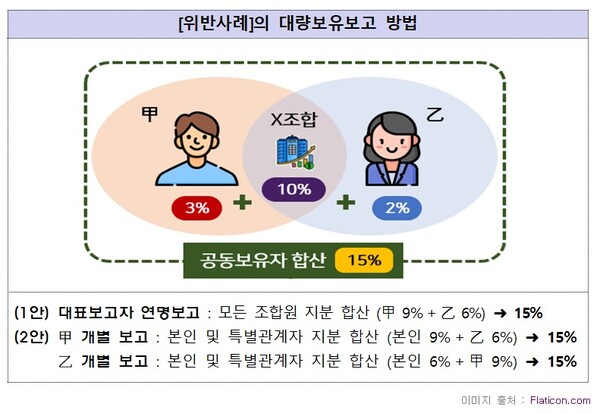

# 민법상 조합의 개별 조합원 보유 지분

[위반사례] 상장사 A의 주주인 甲(3%)과 乙(2%)은 민법상 조합인 X투자조합을 설립하여(甲 60%, 乙 40% 출자) 상장사 A의 주식 10%를 추가 취득하였으나, 甲과 乙은 대량보고시 각각 본인 보유분에 해당하는 9%(3+10*0.6), 6%(2+10*0.4)만을 보유지분으로 보고했다.

민법상 조합을 통해 상장사 주식을 취득하는 경우, 각 조합원은 상호간 공동보유 관계에 따른 특별관계자에 해당한다. 대표보고자 1인이 연명으로 대량보유보고를 이행하는 경우 조합을 통한 지분뿐 아니라 전체 조합원이 개별적으로 보유한 지분을 포함하여 보고해야 한다. 각 보고의무자(조합원)가 개별적으로 대량보유보고를 이행하더라도 특별관계자(공동보유관계)인 他조합원의 개별 보유지분을 모두 합산하여 보고해야 한다.

# 대량·소유보고의무 동시 발생 여부 확인

[위반사례] 상장사 A사의 주요주주인 甲사는 보유하고 있던 A사 주식(3%)을 장내매도함에 따라 소유상황(변동) 보고 의무가 발생했으나, 대량보유(변동)보고만을 이행하고 소유상황(변동)은 보고하지 않았다.

상장사의 주요주주, 임원 등은 보유·소유 주식등 변동시 대량보유보고와 소유상황보고 의무가 동시에 발생하는 경우가 많으므로, 대량·소유 보고의무 발생여부 및 보고기한을 모두 확인해야 한다. 대량보유 보고를 이행했더라도, 주주가 가진 주식수에 따라 배정되는 신주 취득, 주식분할·병합, 자본감소, 전환사채의 전환가액 조정 및 전환권 행사 등 소유상황 보고 의무가 동시에 면제되는 것은 아니므로 대량, 소유 각각 보고 필요하다.

# 보고면제사유 혼동 유의

[위반사례] 상장사 A사의 임원인 甲은 주식 병합(2:1)에 따라, 소유한 A사 주식이 3,000주에서 1,500주로 감소하였으나 소유상황(변동) 보고를 이행하지 않았다.

대량보유(변동) 보고 면제사유에 해당하더라도 주주가 가진 주식수에 따라 배정되는 신주 취득, 주식분할·병합, 자본감소, 전환사채의 전환가액 조정 및 전환권 행사 등 소유상황 보고의무는 발생하는 경우가 있으므로 면제사유 혼동에 유의해야 한다.

# 임원 신규 선임시 소유상황 보고

[위반사례] 상장사 A사의 주식을 소유(300주, 0.01%)하고 있는 甲은 ’23.3.6. A사의 임원으로 선임되었으나, 소유상황(신규)보고를 이행하지 않았다.

상장사 임원으로 신규 선임시, 동 사 주식을 1주라도 소유하는 경우 소유상황(신규)보고 의무가 발생하며, 보고기한 내 보고해야한다. 거래 수량이 1,000주 미만이고, 취득·처분금액이 1천만원 미만인 경우 보고의무가 면제되는 소유상황 변동보고와 달리 신규보고는 면제사유가 없다.

한편 금융감독원은 지분공시 제도 및 주요 Q&A를 알기 쉽게 정리한 「기업공시 실무안내」 책자 및 PDF 자료를 배포하고 있다. 위 자료는 DART 전자공시시스템 홈페이지(dart.fss.or.kr) 내‘공시업무·제도-기업공시제도일반’ 메뉴에서 확인 가능하다.